Ο ενεργειακός έλεγχος πρέπει να βασίζεται σε επικαιροποιημένα λειτουργικά δεδομένα κατανάλωσης ενέργειας και χαρακτηριστικών φορτίων. Τα δεδομένα αυτά θα πρέπει να καλύπτουν τουλάχιστον μια πλήρη περίοδο έτους των τελευταίων δύο ετών, να έχουν ποσοτικό χαρακτήρα και ανεκτά επίπεδα μετρητικού σφάλματος, να προκύπτουν από συνεχείς μετρήσεις (και όχι ενδεικτικούς υπολογισμούς) με δυνατότητα ευχερούς αναζήτησης και να απεικονίζουν τη χρονική μεταβολή της κατανάλωσης και του φορτίου.

Ο ενεργειακός έλεγχος θα πρέπει επίσης να περιλαμβάνει λεπτομερή επισκόπηση των χαρακτηριστικών της ενεργειακής κατανάλωσης ενός κτηρίου, μιας βιομηχανικής δραστηριότητας ή εγκατάστασης με αναλυτική περιγραφή του εξοπλισμού, του τρόπου λειτουργίας και των επιμέρους χρήσεων.

Ο ενεργειακός έλεγχος θα πρέπει να καταλήγει σε λίστα προτεινόμενων μέτρων εξοικονόμησης τα οποία θα πρέπει να αξιολογηθούν βάσει ανάλυσης κόστους κύκλου ζωής (LCCA) και όχι με απλή περίοδο αποπληρωμής.

Στην περίπτωση επιχειρήσεων με χαρτοφυλάκιο κτηρίων, οι ενεργειακοί έλεγχοι θα πρέπει να είναι αναλογικοί και αντιπροσωπευτικοί ώστε να δίνουν μια αξιόπιστη εικόνα του συνόλου των κτηρίων

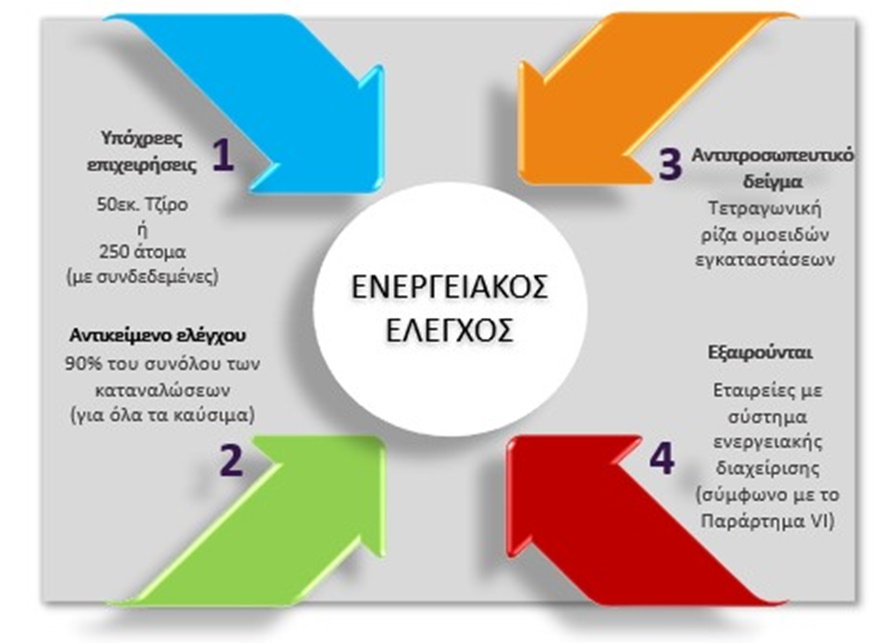

Αντικείμενο του ενεργειακού ελέγχου αποτελεί τουλάχιστον το 90% των συνολικών ενεργειακών καταναλώσεων όλων των εγκαταστάσεων που χρησιμοποιεί η υπόχρεη επιχείρηση (ιδιόκτητες ή ενοικιαζόμενες) καθώς και οι εγκαταστάσεις που εκμισθώνονται στο δημόσιο και ευρύτερο δημόσιο τομέα και σε μη υπόχρεες επιχειρήσεις, εφόσον η ευθύνη συντήρησης και λειτουργίας του κτηρίου παραμένει στην υπόχρεη επιχείρηση.

Σε περίπτωση χαρτοφυλακίου κτηρίων το οποίο μπορεί να ομαδοποιηθεί σε μία ή περισσότερες ομάδες παρόμοιων εγκαταστάσεων αναφορικά με το μέγεθος, το είδος των διεργασιών, τη γεωγραφική θέση και γενικά στοιχεία που επηρεάζουν τις ενεργειακές καταναλώσεις, ο ενεργειακός έλεγχος διενεργείται σε ένα αντιπροσωπευτικό δείγμα για κάθε ομάδα ίσο με την τετραγωνική ρίζα των εγκαταστάσεων της ομάδας στρογγυλοποιημένο στον υψηλότερο ακέραιο.

Οι επιχειρήσεις που δεν είναι ΜΜΕ και εφαρμόζουν σύστημα ενεργειακής διαχείρισης πιστοποιημένο από ανεξάρτητο φορέα, σύμφωνα με τα διεθνή πρότυπα ISO 50001, εξαιρούνται από τις απαιτήσεις της παρ. 10 του Ν.4843/2021, υπό τον όρο ότι το εν λόγω σύστημα διαχείρισης περιλαμβάνει ενεργειακό έλεγχο βάσει των ελάχιστων κριτηρίων που ορίζονται στο Παράρτημα VΙ του Ν.4342/2015.